先日買い物ついでに、とあるメガバンクの小さな支店に株の配当金(数百円w)を受け取るべく寄ってまいりました。

お客さんは私一人という時間帯ということに加え、管理人、よっぽどヒマそうオーラを漂わせていたのか、

4人の行員さんの細かい連携プレーで要件を聞かれるところから始まり、アンケートにお答えしたり、お土産の品をもらったりしているうちに、気づいたら資産運用のコーナーへと案内されまして。

そして激推しされた。。。NISA(Nippon Individual Saving Account /少額投資非課税制度)!

確か、新制度開始まであと半年ほど。金融機関のNISA口座争奪戦の熱も高まってきているようです。

管理人、「今はあえてNISA口座開設はしていない」という旨のことをお伝えすると、

「そうなんですね(ふ~っ・・・)でも、ほんっっっとにお得なので、またぜひご検討してみてください!」とのこと。

その後、お店を出て歩きながらふと思いまして。

えー?そんなにお得だったっけかな?と。

そんな顛末で、2024年に新しく生まれ変わるというNISAについて久しぶりに調べ直したところ、

2024年からの新NISAは確かにお得度がアップしておりました。

NISAは生まれ変わるようだ

本気の中間層応援!?

2014年から始まった現行のNISAは、2018年のつみたてNISAの登場などを経て、

2024年から、”中間層拡大に向けた「資産所得倍増計画」”に則って、いろいろ使い勝手を改良した新NISAに生まれ変わるのだそうです。

所得全般の倍増ではなく、”資産”所得の倍増なので、今、労働以外で、例えば株や債券や不動産などによる毎月の所得が1万円ほどだとすると・・・2万円にしましょう!と。(少々リスクもアップしますが💦)

そういったことなので、手放しで、わーいわーい♪という感じではないにせよ(笑

その昔、管理人も乗っかった、ネット証券の誕生や株式購入単位の引き下げが巻き起こした投資ブームの時のごとく、投資を始める/見直す良いきっかけにはなりそうな、こちらの制度大幅バージョンアップ。

とりあえず”基本の情報”が金融庁Webサイトに詳しく載っているので、まずはそちらを・・・と。

金融庁NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/index.html

特設サイトというだけあって、新旧NISAのまとめ表から、モデルケース毎のストーリー紹介、想定される利率などを入力して試せる積み立てシミュレーション、金融について学ぶ動画へのリンクなどもあります。

全部熟読したら、ちょっとしたNISA通♪ ですが、とりあえず新制度のまとめ表を見てみますと、

↓↓↓

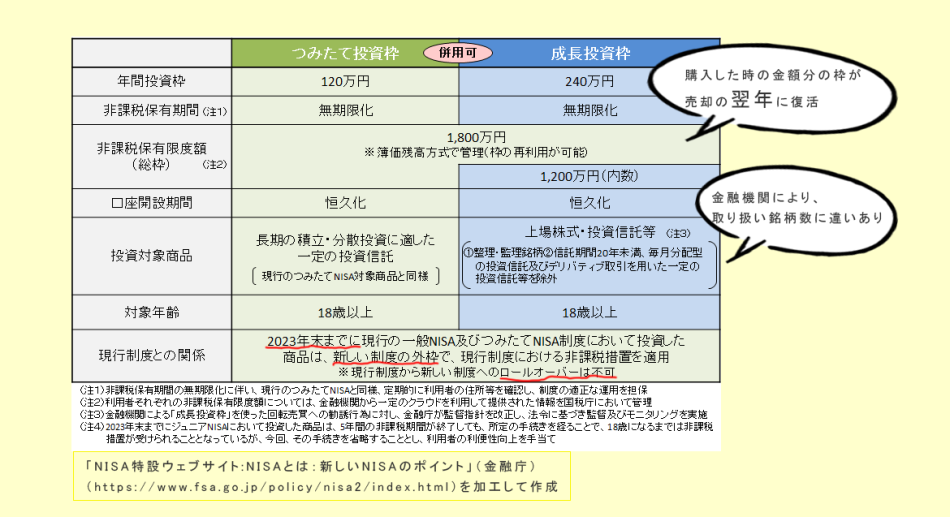

この口座でなら、売却したときの利益も、配当も、分配金も、全て非課税というところはもちろんそのままで、

利用枠は、総枠1800万円のうち、

・つみたて枠120万円/年、

・成長投資枠240万円/年(成長投資総枠1200万円)

・総枠1800万円内でつみたて・成長投資を同時にできる

とのこと。確かに枠が広がったり無期限になったりで、自由度が上がって使い勝手が良くなっているではないですかー♡

そして・・・

積み立ては最大120万円/年と、10万円/月を超えない範囲であったり、

総枠1800万円は、売却すると枠が復活するも、復活するのは「売却の翌年」ということなので、超活発なデイトレーダー(毎日売り買い売り買い・・・)向きということでもなく・・・

確かに、投資にチャレンジしつつも、なるべくリスクを抑えて運用したい堅実な中間層が使いやすい感はあります。

現行NISAのいろいろなお悩みが解消されるのかも

使い勝手に今一つ感があって、個人的に株式投資マイブームに突入してからも、NISA口座を開設する気にならなかった管理人ですが、新制度のまとめ表を見るに・・・

〇 積み立て/一般の選択が変更できなかった(一定手続きで年度毎変更はアリ)ところ

→併用可能になり、どちらかしかできないという、モヤモヤからの・・・解放♪

〇 一般/積み立ての非課税期間が決まっていたところ

→無期限化で、保有期限を気にしつつ、出口戦略を(※1)検討しなければならない💦という面倒さからの・・・解放っ♪

〇 一般NISA枠:120万円枠/年だったところ

→成長枠240万円/年になるので、例えば、以前は非課税枠に収まりきれなかった(※2)ニトリやしまむらの株が買いたくなったとしても・・・NISA枠内で買えるっ♪

〇(※3)つみたてNISA向け投資信託銘柄は、2017年10月2日時点103本だったところ

→2023年7月13日現在245本で、選べる幅がアップ(実際に買い付けできる本数は金融機関によって違いあり)♪

〇非課税総枠1800万円(内、成長投資分は1200万円まで)は、売却した分の枠が翌年に復活するので・・・

総枠が空いているかぎり、年間投資枠内で毎年新たに買い付けできるので、累計での投資チャレンジ額は、1800万円/1200万円越えもアリ♪

といったところが、今や、なんだかけっこう魅力的に思えてきました(笑

積み立てシミュレーション!? :つみたて枠

一般社団法人投資信託協会による投資信託概況(6月)によりますと、公募投信の総数は5,923本となっており、

市場にある6,000本近くの投資信託は、価値が1年で半分になってしまうものから、倍以上になったりするものもあったりする、本来激しく当たりはずれのあるもので、

平均すると、利回り3%/年~10%/年とも言われていますが・・・

つみたてNISAで購入できる投資信託は、運用の安定度や手数料の低さなどが考慮され、初心者にもやさしいとされる銘柄245本(2023年7月13日現在)が選ばれているというのもあってか

金融機関、金融情報サイトでは、NISA関連記事での積み立てシミュレーションとして

想定利回り3%/年(安全志向)~7%/年(積極志向)あたりで計算しているものをよくお見かけします。

管理人、あまり細かい設定項目を求められると、めまいがするのでw

積み立て額・想定利回り・積み立て期間の3点を入れるだけの、簡単シミュレーションでざっくりイメージを見てみました・・・↓↓↓

金融庁Webサイト:シミュレーションサイト:

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html” target=”_blank

なるほど。銀行に預金していても減りはしないが増えもしないという昨今、

どうせ積み立てるなら、分配金や売却益を得られる可能性があるチャレンジをしてみてもいいかな、という考え方はアリかなと感じます。

ただ、当たり前ながら、リスクはマシとはいえ投資は投資なので、

市場の成長と共に、長期にわたって積み立て続けるほど「浮き沈みを乗り越えて結局いい感じに増えました!」となる確率が上がることから、

長い目で見ると「なんだかんだで結局だいぶ増えたわ♡」となる可能性は高いとはいえ、数年単位だと、山あり谷ありが激しかったり、数年にわたって下がり調子な時期もありえるわけで、

シミュレーションの図のように、常に増えていく形になるとは限らない、ということは頭に入れておかないと、

途中で大きく減ったり、数年に渡って上がったり下がったりするものの全く増えなかったりしたときに、激しくアワワっ💦となってしまいそうですねw

逆に、予想外に上にブレてくれれば、お得感満載ですがねっ☆まあ、虎穴に入らざれば虎子を得ずと言いますから、リスクあってのお得ゲットということで(笑

投資といえば、やっぱり株式が楽しい:成長投資枠

証券会社系の金融機関で開いたNISA口座では、投資信託以外にも、いろいろな会社を応援しつつ、分け前(!?)をいただける株式個別銘柄投資にもチャレンジの幅を広げることができます。

過去には、とても稀ながら、大手企業なのに経営不振でまさかの株価ゼロ!になったという事件(!)もあったりして、場合によってはスリリングな株式個別銘柄投資ですが・・・

業績次第とはいえ、毎年の配当金はありがたく、さらにそれが非課税になると、さらにうれしいなと。(管理人、個人的には実用的な株主優待もかなりうれしいです♡)

早速妄想・・・

長年業績安定している、株主に優しい方針の会社の株を

1.5年間毎年パツパツ240万円分づつ枠を使って買い集め

2. 常に成長投資の総枠1,200万円分を満たしている状態をキープ

したとすると、

平均2%ぐらいの利回り(買った株価に対して、毎年もらえる配当金の割合)の銘柄さんたちだった場合、

NISA口座なので、1200万円×2%=240,000円/年の配当から、引かれるはずだった税金(240,000円×15.315%)=36,756円/年は非課税になり放題

かくして毎年配当金240,000円が新しく仲間入り♡

株価爆上げ時の売却で益が出れば、こちらも非課税♡

さらに、託す先=自分なので、信託手数料いらずw

というシナリオもアリ、ということで。経験上、堅い会社を選べば、配当部分のシナリオはかなり高確率かと。

(株価が上がったところで売りまくって手放してしまう誘惑に勝てれば

安全銘柄選びに役立ちそうな記事をご紹介:

ザイ・オンライン 2023年7月3日公開記事

「配当が減らない“隠れ増配株”ランキング上位20銘柄を紹介! 減配をせずに、配当を維持・増配し続けている「非減配」期間が長い優良な安定配当株ランキング!」

https://diamond.jp/zai/articles/-/239295

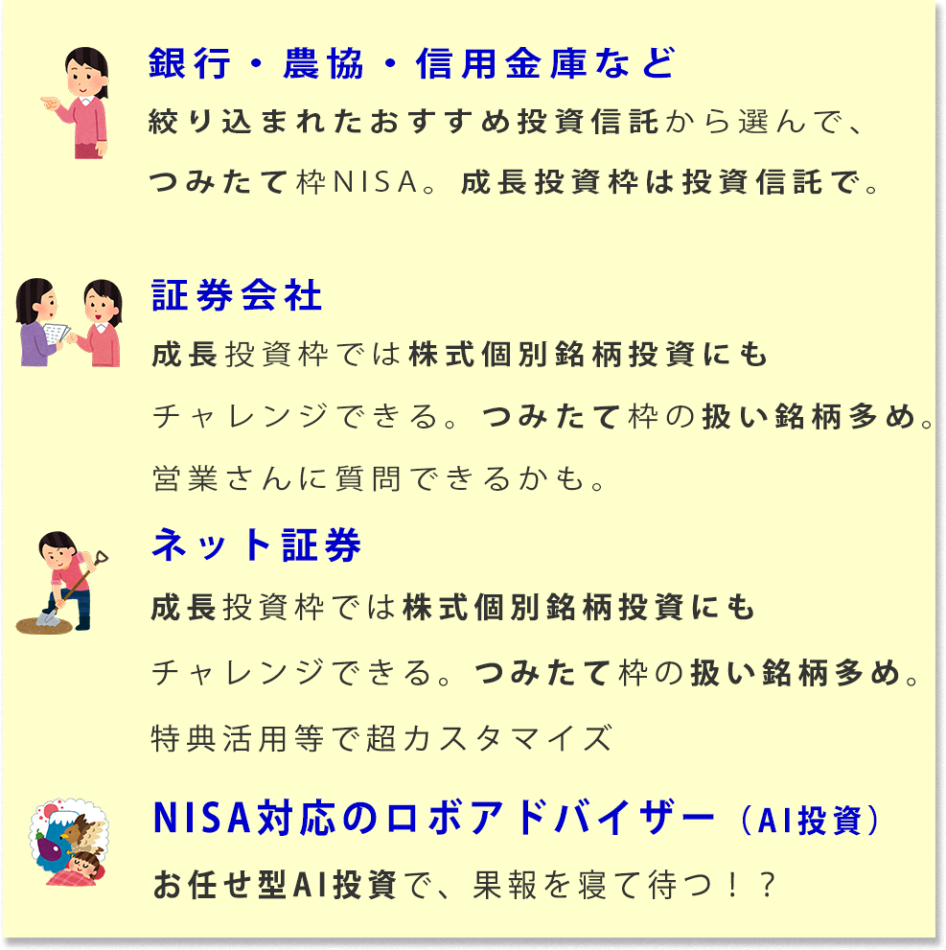

口座開設する金融機関によって体験は違ってきそう

口座開設や維持には手数料もかからず、いつも預金でお世話になっている一般的な銀行などでも取り扱っている気軽さはありがたいわけですが、

NISA始めました!といっても、成長投資枠での株式個別銘柄取り扱いの有無、扱う銘柄数や、積み立て金額単位、付帯サービスはそれぞれの金融機関毎に違っているので、口座を開いた金融機関により、体験はかなり違ったものとなりそうです。

全ての金融機関を通じて、一人1口座のNISAは、

銀行で開設したNISAの口座でおすすめ投資信託の積み立てや、公募投資信託での成長投資枠体験をした後、株式の個別銘柄への投資もやってみたくなった、などという場合などは、

金融機関を証券会社等に変更することはできるものの、審査期間があったり、各年の申し出期限があったりと、いざ変更となると多少のわずらわしさはありそうなことから、

株式投資の配当などを非課税にしたい♡という管理人にとっては、”始めるにあたってどこで口座を開くか”というのは、気にしたいポイントでして

例によってWebの海にダイビング♪

かなりざっくりなイメージですが、

といったところ。

そしてたどり着いた結論

旧NISAは2023年に最終買い付けを終えた後も、“非課税期間が終わるまで”は、引き続き非課税扱いで資産保有でき、そのままキープしつつ、2024年からは、バージョンアップした別枠が追加され、さらなる非課税の投資ができるので、

今のうちに現行NISA(一般または積み立て)を駆け込み開設→投資開始→2024年からは自動的に新NISA枠が追加され、旧NISAの保有期限までは新旧両方枠で保持!という流れをおすすめしている記事もよくお見かけします。

管理人、新NISAになっても改めて申し込みし直す必要が無いのなら、

なんだか今年のうちに買いたい銘柄が出たら、早速NISAで保有したほうが良いのかも?という気になってきまして・・・

結局、

投信、株式の取り扱い銘柄数が多く、オンラインで自分の好きなタイミングで動かせて、開設の手間も最小限、普段お世話になっている会社で親しみ感もある、などとということもあって

とりあえずいつも使っているネット証券の取引にNISA口座を追加するという、わりと安易な感じの選択に流れていくのでした。

余談:

NISAで非課税の恩恵を受けるためには、

従来型の郵便局や銀行で受け取る配当金方式から、自動で口座内の残高に配当金が足される、「株式数比例配分方式」に変えなければならないので、

管理人、この度郵便局や銀行で配当金を現金で受け取る行事からは、卒業・・・となりました